Финансовый книгозачит. Секреты персонального богатства

Продолжаю тему финансовой литературы. В прошлый раз было про чужие деньги, в этот раз обзор книг про личные финансы. Сегодня нас в программе классический бестселлер “Самый богатый человек в Вавилоне” и его современное прочтение “Финдрайв: как привлечь, сохранить и выгодно вложить свои деньги”.

Начну с “классики”. В этой почти столетней книге автор в стиле древних притч рассказывает, как обращаться с деньгами. Сейчас советы кажутся очевидными - “откладывай 10%”, “не залезай в долги”, “трать меньше, чем зарабатываешь”, “не вкладывай в предприятия, которых не понимаешь” и прочие. Но они ведь не становятся от этого менее правильными или актуальными! Практическую пользу, наверное, смогут извлечь только читатели, никогда не занимавшиеся личными финансами. Все остальные в книге найдут только “старые песни о главном”, а удовольствие смогут получить от формы, но не содержания. Лично мне было любопытно посмотреть, как люди думали и рассказывали о деньгах 100 лет назад, но нового я для себя практически ничего не узнал.

А вот книга “Финдрайв” Глеба Архангельского, хоть и рассказывает практически о том же самом, но несёт в себе намного больший заряд практической пользы. Во-первых, все примеры в ней связаны с современной (с поправкой на то, насколько актуальны реалии 2020 года для России 2023-го) Россией. Во-вторых, автор с порога честно заявляет, что миллионером с помощью этой книги читатель вряд ли станет. А вот “финансовым физкультурником”, человеком, у которого деньги всегда есть, а внезапная болезнь или потеря работы не рушит жизнь - запросто! В-третьих, советы подтверждены реальными примерами и расчётами, в таком виде примерить рекомендацию на себя намного проще, чем сперва “расшифровывать” псевдовавилонскую притчу на современные реалии.

Не обошлось и в книге и без спорных идей, например, совета откладывать-инвестировать не классические 10 процентов, а агрессивные 50 (по крайней мере, до накопления здоровенной “подушки безопасности” на несколько месяцев комфортного житья). Совет хороший, серьёзно, но вот большинству читателей вряд ли удастся со следующего месяца так резко нарастить сбережения. Сам использую более щадящую его версию - с каждым увеличением своего дохода также немного увеличиваю долю сбережений - лет 5 назад удавалось откладывать не больше 5% с ЗП, сейчас и абсолютный доход вырос в несколько раз, и норма сбережений подтянулась к 15%. Другие спорные идеи относятся к разделу инвестиций - понятно, чем продиктованы советы вкладывать по-максимуму в облигации (тут категорически не согласен) и индексные фонды (тут тоже есть свои нюансы)- “Вы не настоящий инвестор, если у вас нет ни одной истории, где вы на “верной теме” потеряли кучу денег”. Кстати, анонс - в одном из следующих постов как раз собираюсь рассказать про потерю собственную небольшой кучи денег на бирже, с картинками и табличками, как в посте про ипотеку. Но вернёмся к “Финдрайву” - в самом начале 2022 года, когда я прочитал книгу, у меня было сильно желание как следует покритиковать инвестиционный раздел. Правда потом “что-то случилось”, писать посты в блог желание пропало, а по итогу первых двух кварталов 22-го стало понятно, что в чём-то автор прав, и иногда ликвидность и надежность вложений важнее их доходности в спокойные времена. Особенно, если в инвестиционной копилке не шальные деньги, как у меня, а десятки и сотни миллионов рублей.

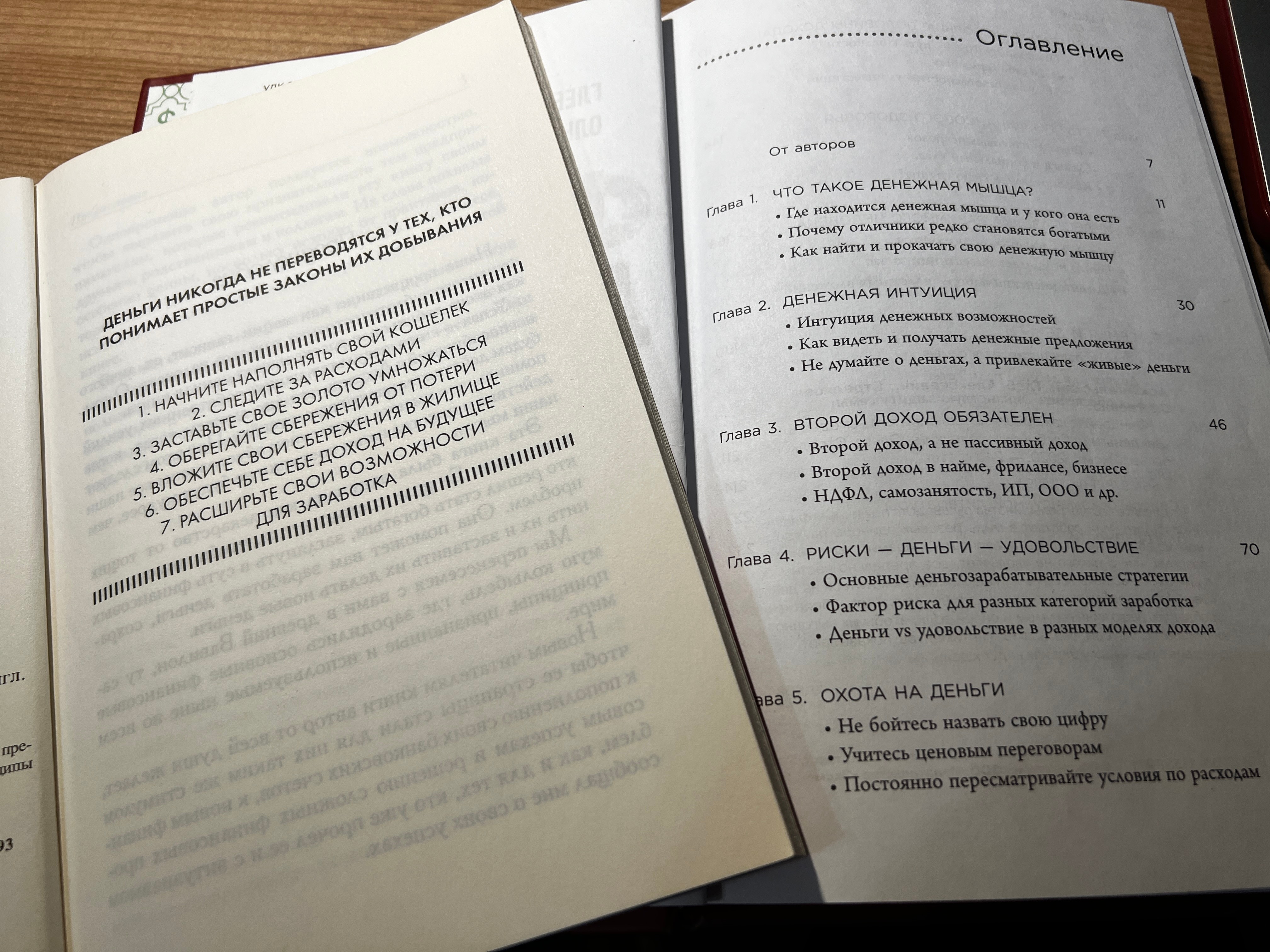

Что в итоге? “Финдрайв” - настоятельно рекомендую, дельные советы, российские реалии, бодрый слог. “Самый богатый человек в Вавилоне” - можно смело пропустить. Бонус - оглавление книг, надеюсь, поможет вам определиться с выбором.